2020年全球新冠肺炎疫情令經濟急速下滑, 準置業人士應該如何部署上車計劃?

筆者認為, 最重要是保留最多現金在手, 用最少首期上車為上策。

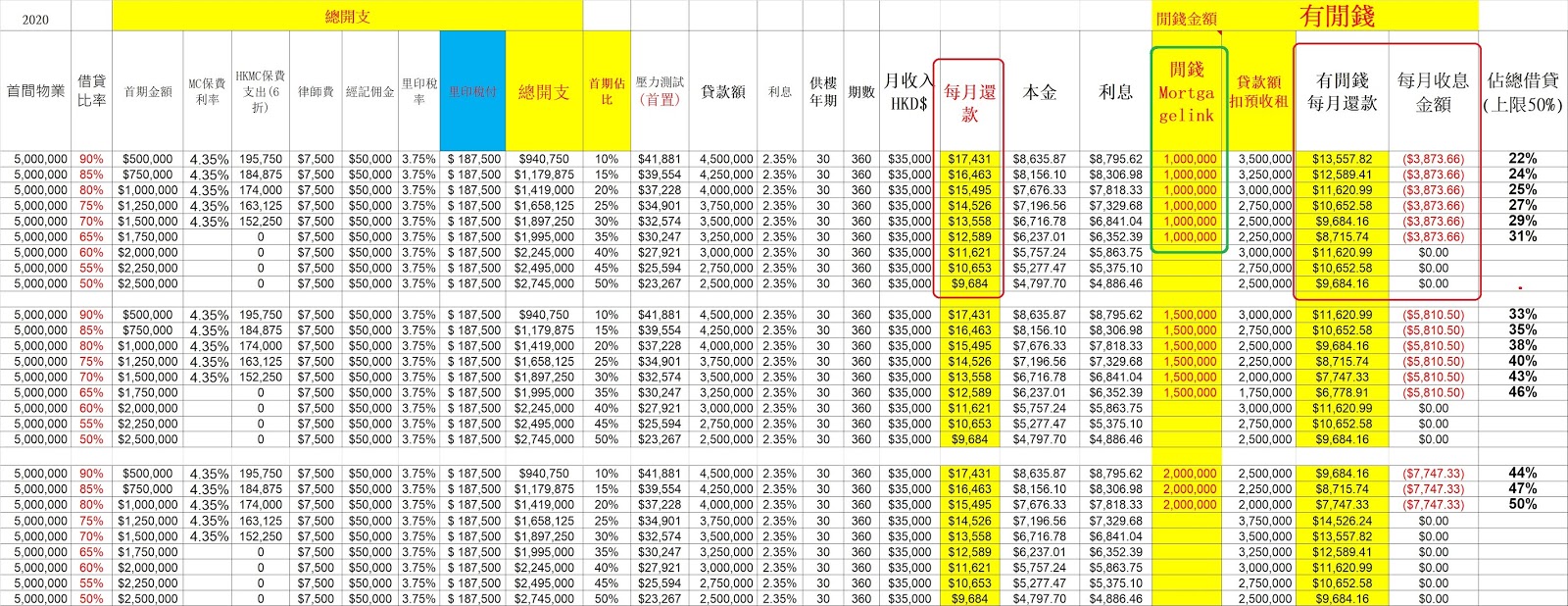

所有下圖用港元500萬一個物業為例,

付上1成首期50萬,而有100萬閒錢在與供樓利息一樣的高息戶口(Mortgage Link)下, 供款每月會有什麼不同? 如50萬首期借450萬, 月供$17431, 如有100萬閒錢, 每月利息收回$3873.66, 減除此部分, 即月供$13557.82。

由此分析, 付上最少首期+保留最大現金可透過Mortgage Link 的方法,去令買家有最高保障。

好處1: 現金在手, 流動性高, 保留其他投資選擇。

好處2: 現金在戶口, 雖然利息月供會多左,但同時對於中高收入人士每助每年年度扣稅。

好處3: 當與上失業或醫療事故時, 馬上有現金可作應急用途。

筆者認為, 最重要是保留最多現金在手, 用最少首期上車為上策。

所有下圖用港元500萬一個物業為例,

付上1成首期50萬,而有100萬閒錢在與供樓利息一樣的高息戶口(Mortgage Link)下, 供款每月會有什麼不同? 如50萬首期借450萬, 月供$17431, 如有100萬閒錢, 每月利息收回$3873.66, 減除此部分, 即月供$13557.82。

由此分析, 付上最少首期+保留最大現金可透過Mortgage Link 的方法,去令買家有最高保障。

好處1: 現金在手, 流動性高, 保留其他投資選擇。

好處2: 現金在戶口, 雖然利息月供會多左,但同時對於中高收入人士每助每年年度扣稅。

好處3: 當與上失業或醫療事故時, 馬上有現金可作應急用途。

詳細可查看及訂閱youtubr 頻道

https://www.youtube.com/channel/UClo0_-PQ-FikUXM3KuBARsg

留言

張貼留言